文|天下美商

“IPO如此多娇,引无数企业竞折腰”而被IPO深深“折腰”的企业里,就有上美集团。

近日,折戟A股IPO的上美集团决定转战港交所,想必是不获得IPO的“通行证”誓不罢休。

来源:上美集团招股书

“没有什么能够阻挡,企业对IPO的向往,如果IPO一次不成功呢?那就两次、三次。”

值得注意的是,这并不是上美集团第一次转投港股。1月17日,上美集团向港交所递交首份IPO招股书。然而,上美集团并未如期通过上市聆讯,7月招股书失效,如今只能从头再来。

很长时间以来,我们都将一家公司的IPO视为其高光时刻。

不过“欲戴王冠,必承其重”这也意味着该公司的方方面面,无论是光鲜亮丽的,还是窘迫不堪的,都一一需要接受大众的检阅。

随着上美IPO动态更新,该公司的“面纱”被一一揭开。那么,其吸金能力、商业模式、公司经营水平到底如何,不妨来看看。

老品牌「韩束」为上美的吸金兽抗衰老的韩束是否能帮自己抗老?

对很多人来说,上美集团这个公司可能较为陌生,但其创造的品牌「韩束」对熟悉美妆护肤的人而言并不陌生,或者经常看相亲节目《非诚勿扰》的观众会瞥到过这个“韩里韩气”的名字。

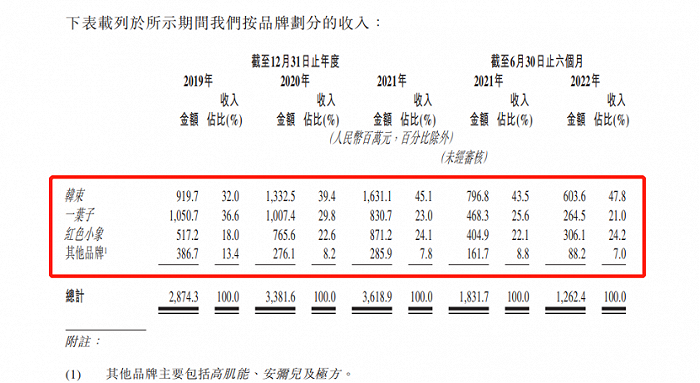

上美集团(以下简称:上美)招股书显示,韩束在2019年-2021年营收达9.2亿元、13.33亿元、16.31亿元,占总营收比例分别为32%、45.1%、47.8%,韩束的收入比重不断扩大的趋势。可见韩束为该集团的主要营收来源,而且上美营收越来越依赖韩束业绩表现。

来源:上美集团招股书

上美将「韩束」定位为科学抗衰,那么,作为近20年的美妆护肤品牌,韩束自己是否已经完成抗老化?

天下美商认为,衡量一家公司是否“抗老化”,其研发能力、营销能力是不能忽略的两大因素。

然而天下美商翻阅上美集团招股书发现,该公司研发能力并不出色。首先是该公司研发成就少得可怜,仅有3项,其中还有一项并非自主研究而成。

这3项研发成就分别为:研究第一代发酵产物TIRACLE、研究出了JAGSE-活性葡萄籽提取物(和普林斯頓大學分子生物學系教授合作)、自主研究青蒿油AN+。

招股书显示,于2019年、2020年、2021年及2022年上半年,已应用核心技术的产品TIRACLE及AGSE分别占营收的35.2%、51.9%、57.1%及60.0%。也就是说,在为数不多的核心技术当中,还有1项未完成商业化落地。

与同为美妆护肤品牌薇诺娜母公司贝泰妮相比,该公司研发差距实属较大,据薇诺娜母公司贝泰妮招股书显示,贝泰妮上市时已掌握11项核心技术。其次,研发投入低。俗话说“取长补短”,然而上美反其道而行之,在研发投入这一“短肋”并未“恶补”,研发开支总体较为平稳。

上美招股书显示,2019年-2021年及2022年上半年,上美集团分别产生研发开支0.83亿元、0.77亿元、1.05亿元及0.52亿元。

虽然上美对研发投入较为“吝啬”,但对营销投入出手却极为“阔绰”。

上美招股书显示,上美在2019年到2021年分别为13.2亿元、15.4亿元、15.7亿元,占总收入比例在40%以上。也就是说,研发投入还不及营销投入的一个零头,这一操作像极了吃顿200多元的火锅毫不心疼,买个30元学习资料反而扣扣嗖嗖的自己(bushi)。

不过营销的大笔投入确实给上美带来了不少的收入。

上美最震惊广告营销圈的操作当属「2015年斥资5亿冠名相亲节目《非诚勿扰》」了,据悉该广告投入费破下了中国广告史第一大单的记录。幸运的是,大笔的投资引发了“滚雪球效应”,这一投资策略很成功,据悉,上美品牌韩束当年零售额达到 90 亿。

于是哪里有流量,哪里就有韩束。无论是热播剧还是热门综艺都能看到韩束的身影,而上美投出去的营收费用每年均保持在10亿元以上,毕竟想要赚女人的钱,就要对自己“下手狠”一点。重营销真的是上美之过?

大笔营销费用的投入与增长乏力的营收之间矛盾的碰撞,不得不让人疑问:到底是不是大笔的营销费用拖了上美的营收增速的“后腿”?天下美商认为,并不是。

值得注意的是,营销费用占比高并未一家之桎梏,而是行业难题。

纵观水羊股份(御泥坊母公司)、逸仙电商(完美日记母公司)、贝泰妮(薇诺娜母公司)等美妆品类公司营销费用均是居高不下的状态,华熙生物、珀莱雅每年营销费用高达20亿元。所以,这个普遍性营销内卷的行业现象并不能作为企业个体发展掣肘的主因。

此外,营销本身就是一个锦上添花的存在,靠营销案例出圈的不胜枚举。

以早时期的步步高为例,1996年,步步高创始人段永平为了拿下央视黄金时段天气预报后仅5秒的广告时间,在广告宣传竞标会上大笔一挥就是8123万,据说这一广告费用花光了步步高账面资产所有的钱,同时还花钱请功夫明星李连杰做代言。

成败在此一举,段永平这样孤注一掷的做法在很多人看来,确实太荒唐、太冒险。最后事实证明,段永平“赌”对了,步步高成了家喻户晓的品牌。

到了2000年,步步高的市值突破了100亿元,并占据了中国电子产品市场70%以上的份额。

言归正传,营销费用过高问题凸显,企业家能不知道吗?然而他们依然在做,说明营销投入和营收是呈正比的。毕竟天下熙攘,皆为利来利往,如果高额的营销投入和营收不成正比,企业家一定比谁跑得都快。

所以,衡量一家美妆企业实力的根本标准应回归到:是否能让消费者持续买单的能力,营销费用占比过高并不是压倒“骆驼”的最后一根稻草。

而在驱使消费者持续买单的能力方面,上美发挥较为稳定。

招股书显示,上美集团2019年-2021年分别实现营收28.74亿元、33.82亿元、36.19亿元;同期经调整利润分别为1.14亿元、2.65亿元、3.91亿元。

不过上美竞争增长压力并不算小,该公司表示正在实施多品牌发展战略,然而营收数据却并不尽如人意,营收过于依赖单一品牌韩束,而且新品牌增长乏力,可见上美若想多面开花还需一番探索。

-leyu·乐鱼(中国)体育官方网站