文|青眼

昨日(7月3日),深交所发布消息称,决定终止对美妆代运营商广州拉拉米信息科技股份有限公司(下称:“拉拉米”)首次公开发行股票并在主板上市的审核。终止原因是,该公司主动撤回发行上市申请文件。

值得注意的是,今年3月2日,拉拉米申请创业板IPO状态才更新为“新受理”,到此番主动撤回申请,历时仅4个月。而早在去年12月,拉拉米还曾收到证监会的29连问。从其一波三折的IPO进程可以窥见,美妆代运营企业的上市之路似乎没那么容易了。

系主动撤回,曾遭证监会29问招股书显示,拉拉米成立于2012年,是一家面向境外优质化妆品品牌的电商综合服务商。公司主要通过代运营的方式帮助境外品牌拓展中国市场,提供品牌定位、品牌策划、店铺管理、营销推广、数据挖掘及分析、供应链管理等服务。

根据公告,6月28日,拉拉米及其保荐人中国国际金融股份有限公司,提交了撤回发行上市的申请文件。深交所根据《深圳证券交易所股票发行上市审核规则》第六十二条,决定终止对其首次公开发行股票并在主板上市的审核。

▍截自深圳证券交易所文件

回顾拉拉米上市历程,去年7月初,其IPO提上日程,向深交所正式递交了招股书。不过,同年12月,拉拉米收到证监会的29连问,其中包括规范性问题、信息披露问题、与财务会计资料相关问题。对此,此前也有分析认为,“一口气连收证监会29问,拉拉米IPO或现隐忧。”

今年3月2日,拉拉米在深交所主板IPO状态更新为“新受理”。3月23日,拉拉米收到深交所第1轮审核问询函;3月31日,因IPO申请文件中记载的财务资料已过有效期,需补充提交,深交所中止了其发行上市审核。6月28日,拉拉米选择主动撤回上市申请,至此历时近4个月。

“主动撤回IPO,通常是企业和中介机构内部沟通后,认为继续推动上市的难度很大。”有行业人士告诉青眼,监管机构的问询不仅是业务波动问题,更涉及到企业治理结构和财务管理,属于企业管理的健康度问题。上市会造成潜在风险被释放外溢,主动撤回或许不会让很多内部问题爆发。

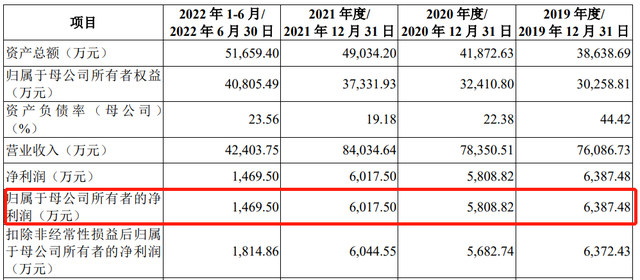

招股书显示,2019至2022年1-6月,拉拉米营收分别为7.61亿元、7.84亿元、8.40亿元、4.24亿元。同期净利润分别为0.64亿元、0.58亿元、0.60亿元、0.15亿元,呈现停滞甚至是下滑状态。

▍截自拉拉米招股书

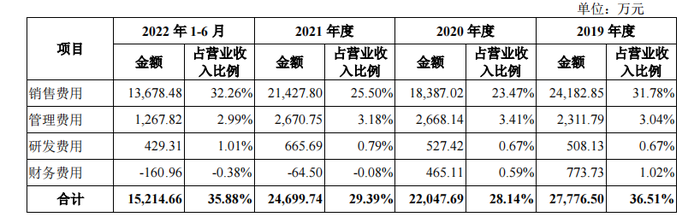

从期间费用来看,报告期内,拉拉米销售、管理、研发、财务四项费用合计分别为2.78亿元、2.20亿元、2.47亿元、1.52亿元,占营业收入的比例为36.51%、28.14%、29.39%、35.88%。其中,销售费用占了最大比重,分别为2.42亿元、1.84亿元、2.14亿元以及1.37亿元,占营收31.78%、23.47% 、25.5%、32.26%。

▍截自拉拉米招股书

销售费用居高不下,归结于拉拉米在品牌推广上投入较大。招股书显示,2019至2022年1-6月,拉拉米推广费用分别为1.02亿元、1.15亿元、1.48亿元、0.88亿元,三年半时间累计约为4.53亿元。其中,2021年的推广费比同年净利润的2倍还多。

对此,在29问中,证监会曾表示,发行人存在大额市场推广费用及平台费用,要求其说明推广费用涉及的平台、店铺及具体的支付对象,并补充披露各推广渠道的费用及占比等。

前五客户贡献近9成收入,线上占比达90%从经营模式上来看,拉拉米是一家为品牌做“全渠道”代运营的服务商。其中,线上模式主要包括电商零售、电商分销、电商代运营三种;线下主要为分销模式。

招股书显示,2019年至2022年1-6月,拉拉米线上收入占比分别为92.76%、90.08%、88.24%、87.24% 。其中,电商零售和电商分销基本是全部收入来源,电商代运营收入占比没有超过0.5%。

而拉拉米电商零售、电商分销,均通过买断品牌方产品,并对外销售以获得收入。二者差异在于,前者直接在电商平台开设店铺,将产品销售给消费者;后者先销售给下游电商分销客户,再由下游电商分销客户进行销售。

至于线下分销,主要是基于品牌方的分销授权,由线下分销商最终通过线下渠道对外销售。目前拉拉米分销商已覆盖屈臣氏、万宁、名创优品,以及精品日化店等渠道。

据了解,拉拉米主要运营境外“小而美”的化妆品品牌,实现新品牌“从0到1”的塑造,并从品牌成长中获得品牌溢价。目前,成功孵化了 Naris(娜丽丝)、 Byphasse(蓓昂丝)、Ziaja(齐叶雅)、Gifrer(肌肤蕾)、Casmara(卡蔓)等境外美妆品牌。

招股书显示,2019年至2022年1-6月,拉拉米孵化品牌收入占主营收入比分别为80.29%、81.01%、75.12%及74.59%。报告期内,合作品牌数量分别为18个、22个、28个和27个。

从前五大客户来看,报告期内,拉拉米前五大客户一直为娜丽丝、雅漾、蓓昂丝、肌肤蕾、齐叶雅,仅不同年度品牌排名有所变化。其中,Avene(雅漾)为非孵化品牌。

招股书显示,2019年至2022年1-6月,拉拉米前五大品牌合计收入分别为6.58亿元、7.11亿元、7.55亿元、3.79亿元,占比分别为86.44%、90.80%和 89.84%、89.47%,贡献近9成收入。

针对品牌销售集中度较高,招股书也指出,授权经销合同到期后,公司是否能继续获得授权,受到品牌方的销售战略调整情况(如选择自主运营电商平台旗舰店)、核心推广产品销售稳定性、品牌方自身运营,以及声誉管理情况等多方面因素的影响。

美妆代运营进入转型节点随着互联网成为商品零售的重要渠道,过去10年,壹网壹创、若羽臣、丽人丽妆等伴随电商发展起来的美妆代运营企业,经历了跨越式发展。

据Euromonitor数据,国内美妆行业电商渠道销售占比从2012年的9.9%升至2021年的38.6%,成为化妆品第一大销售渠道。现阶段,伴随国内电商渗透率增长放缓,美妆各代运营企业业绩承压,行业也步入转型关键节点。

从美妆代运营上市公司今年一季度业绩来看,丽人丽妆、优趣汇、壹网壹创、若羽臣、凯淳股份、青木股份6家公司,其中有5家企业业绩出现不同程度的下滑,且半数企业去年还都处于亏损状态(详情见青眼号外文章《业绩普降,代运营商争做“品牌主”》)。

显然,单纯代运营,以及聚焦单个品类,已不具备可持续竞争力。危机之下,多家代运营企业开始拓展品类结构、孵化自主品牌、开拓新平台与新渠道。

譬如,丽人丽妆不断拓品牌、拓品类、拓平台,先后孵化出自有美妆品牌美壹堂、玉容初等,2022年,其自有品牌营业收入较上年增长超60%;若羽臣孵化出衣物护理品牌绽家、香氛品牌——Aromoona悦境安漫等自有品牌,2022年全年其自有品牌全年实现营收超1.6亿元,同比增长117.53%;壹网壹创则开始切入电子商务行业,横跨个护、美妆、潮玩、家电等多个品类。

不过,拉拉米要在自有品牌上有所突破,还需要加大研发投入。招股书显示,2019年至2022年1-6月研发费用分别为508.13万元、527.42万元、665.69万元、429.31万元,占营业收入的比重分别为0.67%、0.67%、0.79%、1.01%,低于同行平均水平的一半。而从研发费用构成来看,拉拉米研发费用90%均用于职工薪酬支付。可以说,除了人力之外,拉拉米在研发上几乎没有太多的其他投入。

总体而言,当下美妆代运营企业已进入转型十字路口,竞争也愈发激烈。对于各企业而言,加大研发投入,优化品牌结构,才能增强话语权,并立足于市场。

-leyu·乐鱼(中国)体育官方网站