文|青眼

青眼今日获悉,美妆品牌代运营商广州拉拉米信息科技股份有限公司(下称“拉拉米”)已正式递交招股说明书,拟在深交所主板上市,美妆代运营上市公司阵营将再添一员。

据招股书披露,2021年,拉拉米总营收为8.4亿元,同比增长7.25%,其中前五大品牌营收达7.55亿元,占比89.84%。对比丽人丽妆、壹网壹创等,拉拉米处于行业中游。

3年卖了超23亿据招股书显示,拉拉米前身为广州市昌勤贸易有限公司,成立于2012年。2015年更名为广州市拉拉米信息科技有限公司。作为境外化妆品的电商综合服务商,其主营业务包括互联网零售服务及线下分销,向品牌方提供销售规划及店铺运营、推广等服务内容。

目前拉拉米在中国市场成功孵化了 Naris(娜丽丝)、Byphasse(蓓昂丝)、Ziaja(齐叶雅)、Gifrer(肌肤蕾)、Casmara(卡蔓)等境外化妆品品牌,截止到2021年总合作品牌28个,合作品牌涉及面部护理、身体护理、母婴用品、防晒、彩妆等诸多品类。

随着电商不断发展,各行各业都在加快线上转型,加上我国为了大力推进跨境电商市场,推出了多个跨境电商零售进口税收优惠政策,由此也给专业的电商综合服务商创造了机遇。

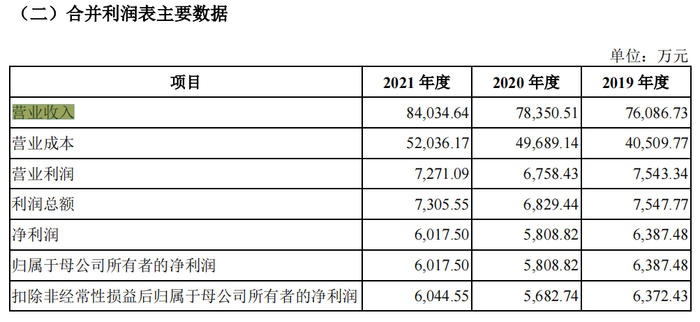

从招股书来看,2019年-2021年拉拉米营收分别是7.61亿元、7.84亿元和8.40亿元,净利润分别是0.64亿元、0.58亿元和0.60亿元。整体而言,拉拉米业绩呈现稳步增长势头。

截自拉拉米招股书

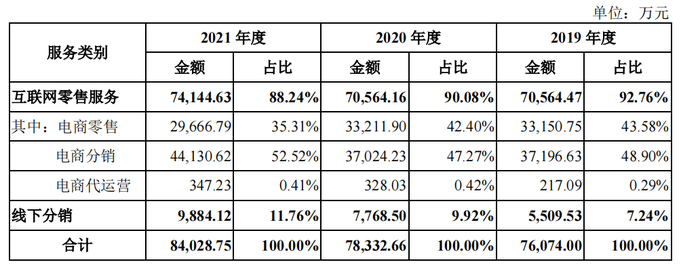

截自拉拉米招股书从业务组成来看,互联网零售服务为公司主营业务收入的主要组成部分。其中,2019年-2021年,拉拉米电商分销业务的收入分别为3.72亿元、3.70亿元和4.41亿元,占比依次为48.90%、47.27%和52.52%;线下分销业务占比也由2019年的7.24%提高到2021年的11.76%。

电商零售业务占比有所下降,从2019年的43.58%下降到2021年的35.31%。拉拉米在招股书中解释,2021年度,公司电商零售业务收入小幅下降了 10.67%,主要是 Byphasse(蓓昂丝)等部分卸妆产品市场竞争较为激烈,相关产品收入有所下降所致。

截自拉拉米招股书

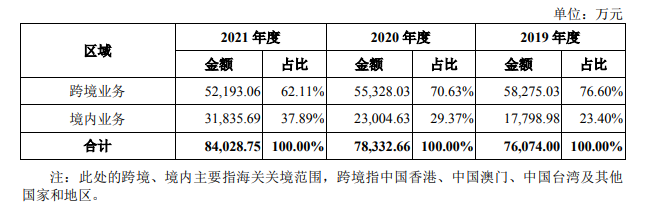

截自拉拉米招股书按区域划分,拉拉米跨境业务收入有所收缩,2019年至2021年逐年减少,同期境内业务占比增长。对此,其解释为公司在跨境业务的品牌趋于成熟后,发展境内分销渠道,同时相对于跨境业务,境内业务的物流成本相对更低,通过优化境内业务收入比例以降低整体物流成本支出,从而保证公司获得更好的利润水平。

截自拉拉米招股书

截自拉拉米招股书零售和分销业务下,企业需要承担库存商品对资金的占用,这就对企业资金规模提出了相对较高的要求。招股书中显示,2020年,拉拉米的现金流量净额现金流量净额大幅下降,为-2190.41万元,2021年也只有4840.13万元,远不及2019年的1.43亿元。

拉拉米在招股书中也表示,近年来,随着公司经营规模的稳步扩大以及授权品牌的不断引进,资金实力已经成为制约公司发展的瓶颈。由此,通过上市来拓宽融资渠道,为企业纾困,正是拉拉米所希冀的。

5个美妆品牌贡献超8成拉拉米与境外品牌方的合作方式主要为买断制,通过签订代理合同获得独家或非独家代理权,以在全渠道或一定渠道范围内推广和销售以获得收入。

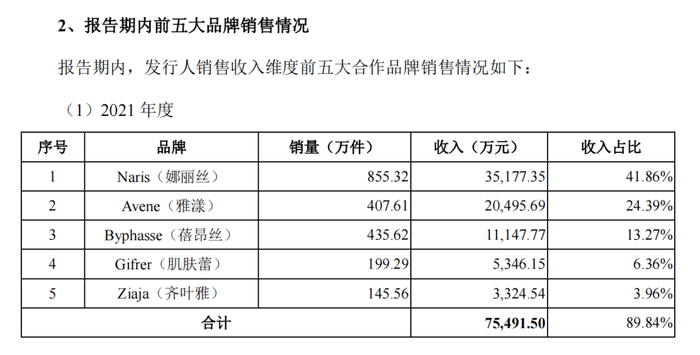

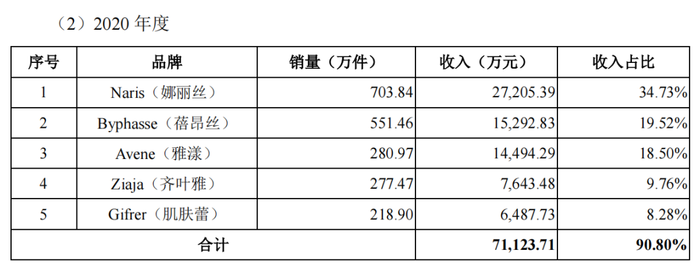

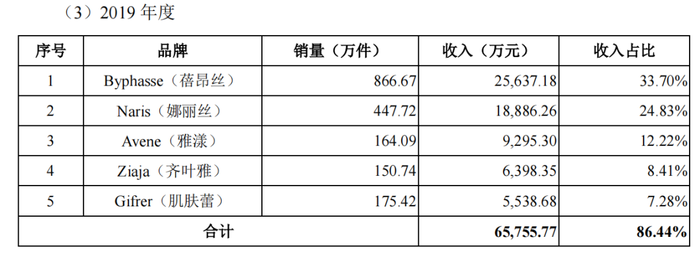

招股书显示,2019-2012年,公司前五大品牌合计收入分别为6.58亿元、7.11亿元和7.55亿元,占比分别为86.44%、90.80%和 89.84%,品牌销售的集中度较高。前五大品牌具体为娜丽丝、雅漾、蓓昂丝、肌肤蕾、齐叶雅,且3年来一直都是这5个品牌,只是不同年度品牌排名有所变化。

其中,防晒品牌娜丽丝成为拉动业绩的重要引擎,2019-2021年,娜丽丝品牌销售收入分别为1.89亿元、2.72亿元和3.52亿元,占比依次为24.83%、34.73%和41.86%,已连续两年成为拉拉米的“王牌选手”。

此外,招股书还显示,拉拉米品牌矩阵不断扩大,合作品牌数量在2019年-2021年分别拓展至18个、22个和28个,公司合作的品牌方遍布日本、西班牙、法国、波兰、澳大利亚、比利时、美国等多个国家或地区。

据招股书显示,2019年至2021年,唯品会始终是拉拉米的第一大客户。2019-2021年,公司对唯品会集团的销售收入由0.77万元上升到1.04亿元,金额占比从10.18%提升至12.34%。

值得注意的是,2022年成功上市的菲洛嘉、高露洁、理肤泉等品牌的代运营商青木股份曾连续两年的第一大客户也是唯品会集团,从阿里系到京东,再到唯品会,代运营商的战场正变得更加多样化。

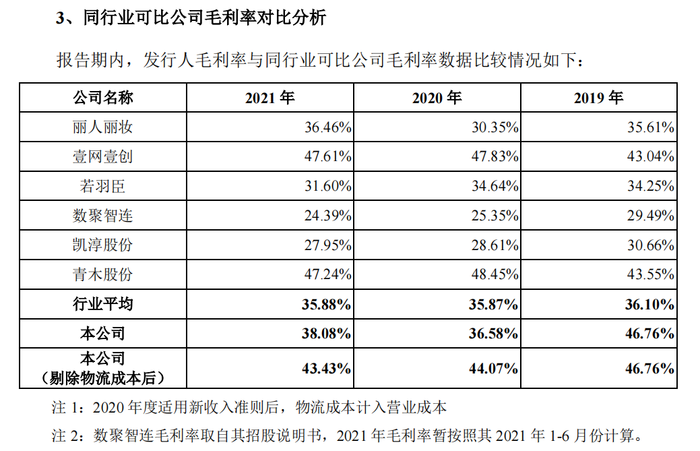

小众品牌的潜在大生意与同行企业相比,拉拉米的毛利整体略有下滑,但依旧保持较高水平,2019-2021年,其毛利率始终保持在行业平均水平之上,2021年毛利率38.08%,超过了丽人丽妆、若羽臣等4家公司。

截自拉拉米招股书

截自拉拉米招股书按业务规模来看,拉拉米与凯淳股份、青木股份相当,3家企业在2021年均没有破10亿,与丽人丽妆、壹网壹创、若羽臣仍有一定差距,目前丽人丽妆仍以超40亿的规模位列美妆代运营的第一梯队。

而这也与拉拉米主营小众美妆品牌有关。拉拉米也在招股书中表示,“相关品牌在国内市场而言相对较为小众,知名度相对较低,品牌培育及市场推广难度较大。”即使拉拉米有相对专业的运营能力将其打造成爆品,但其客户群体决定了这或许不会是一笔体量庞大的生意。

不过,与成熟国际大牌相比,小众品牌利润更为可观。因此“小而美”的品牌也被业内看好。有行业人士认为,这恰好是代运营商未来合作的主力军。“国际大牌在中国市场已愈发趋于稳定,其对代运营的依赖会逐渐减少。小众品牌以及国货新生品牌,更需要代运营商的‘运营’。”(见青眼文章《又一家企业要上市了!》)

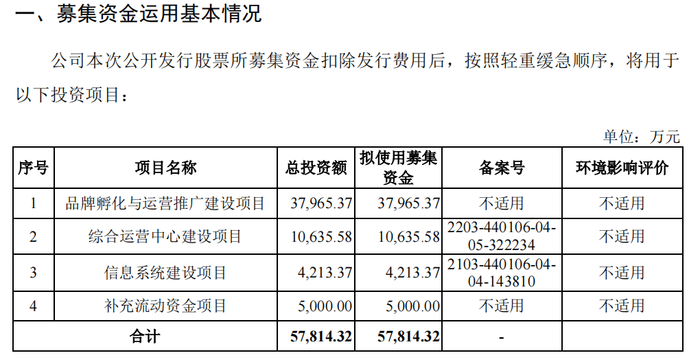

据悉,此次拉拉米IPO拟募集资金5.78亿元,其中将投入3.8亿元用于品牌孵化与运营推广建设项目,计划在未来四年内新引入并孵化 4 个境外化妆品品牌,并向公司现有的娜丽丝、蓓昂丝、齐叶雅、肌肤蕾、Casmara卡蔓等合作品牌进一步加大推广投入。

招股书显示,近年来,随着国际品牌入驻各大电商平台开设旗舰店,电商综合服务商的增值服务受到市场认可。预计未来我国化妆品类的电子商务服务企业数量将进一步增加,市场竞争逐步加剧,所定位的服务类型将更为细分;同时行业内领先企业将继续扩大其竞争优势,市场集中度将进一步提升,龙头效应越发凸显。

“颜值经济”盛行下,随着消费升级,消费者对化妆品的需求呈现出更加精细化、专业化的趋势,消费需求的细分也直接导致化妆品品类的细分。

显然,做体量尚小但具备相对优势的“小而美”品牌,不和头部选手正面竞争,错位发展成为细分领域领头羊也不失为一个不错选择。拉拉米能否突破市场限制、品类限制,跑出增长曲线,同样也是挑战和机遇并存。

-leyu·乐鱼(中国)体育官方网站