文丨陈沁(脉策数据首席经济学家,经济学博士)

2023年以来,中国经济走势一波三折。在消费领域,我们经历了狂欢的第一季度,收缩的第二季度,暑期久违的跨省出行旅游带来了复苏的第三季度,第四季度一切又趋于稳定。

从某知名火锅品牌门店每天的平均排队情况,我们可以看到上述趋势的具体表现:

可以看到,在刚刚结束的11月,该品牌门店全国平均排队桌数约为128家,是4、5两月触底反弹以来最高的一个月份,但距离年初时的每天166桌排队的盛况依然有一定差距。

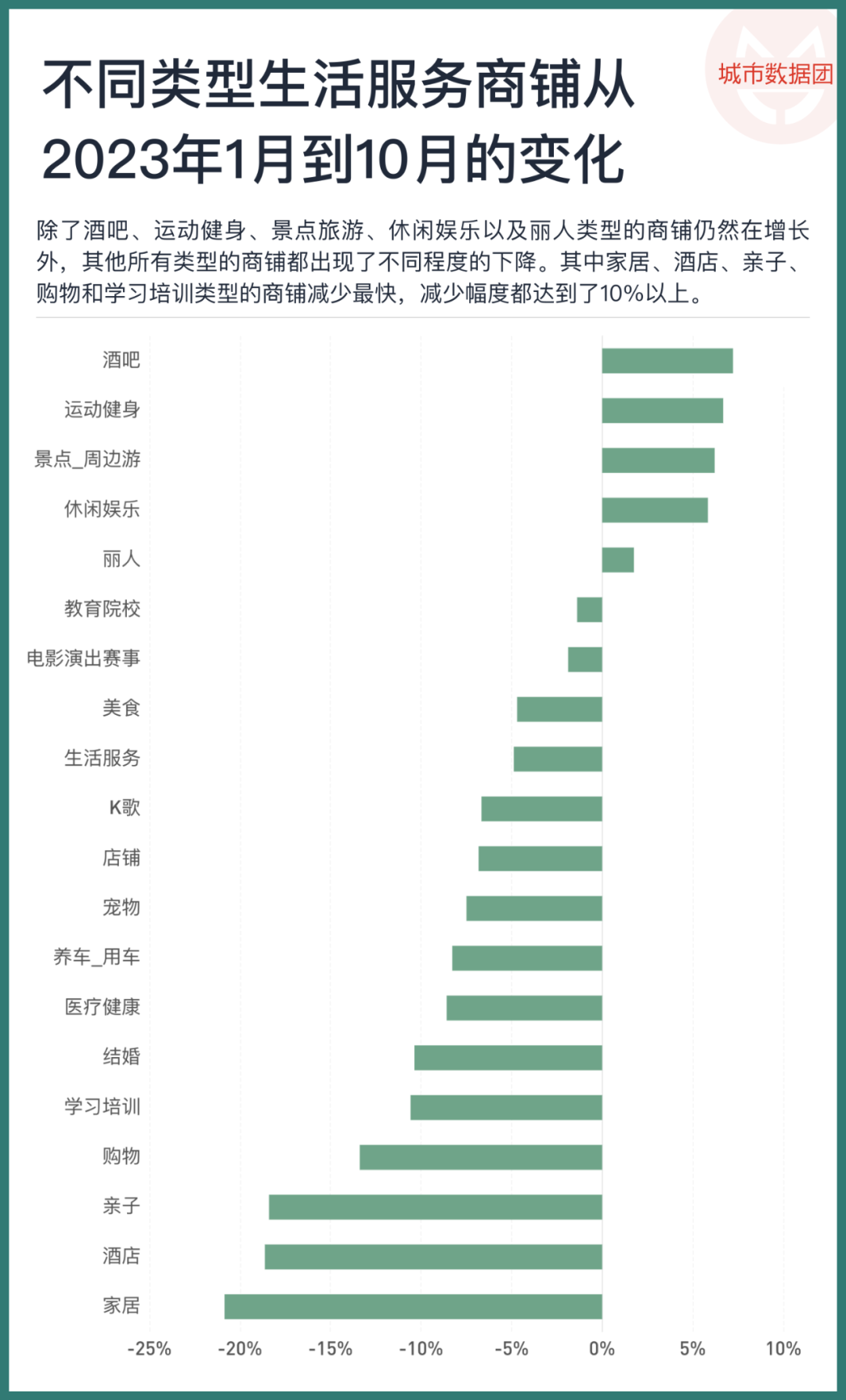

全国生活服务店铺的也出现了类似的变化。如果我们观察10月底和1月底的全国各类型商铺的增加与关闭,得到每一类型商铺的净变化,则能得到下图:

除了酒吧、运动健身、景点旅游、休闲娱乐以及丽人类型的商铺仍然在增长外,其他所有类型的商铺都出现了不同程度的下降。其中家居、酒店、亲子、购物和学习培训类型的商铺减少最快,减少幅度都达到了10%以上。

实体商铺的不景气,除了世界和中国经济本身的运行周期造成固有波动以外,舆论中也有一种看法认为,电商,或者说直播电商的崛起,是重要原因之一。

关于电商对就业或者对经济的影响,相关的争论早在淘宝等最早一批电商平台出现伊始就已不绝于耳,而中国在过去十多年来稳定的经济增长让该争论失去了发酵的土壤。

但是,随着经济增速放缓,各类零售商铺的不景气,以及印度、马来西亚等国在不同程度上使用“保护实体经济”为由禁止直播电商,电商和实体店铺之间关系的讨论再度摆上台面。

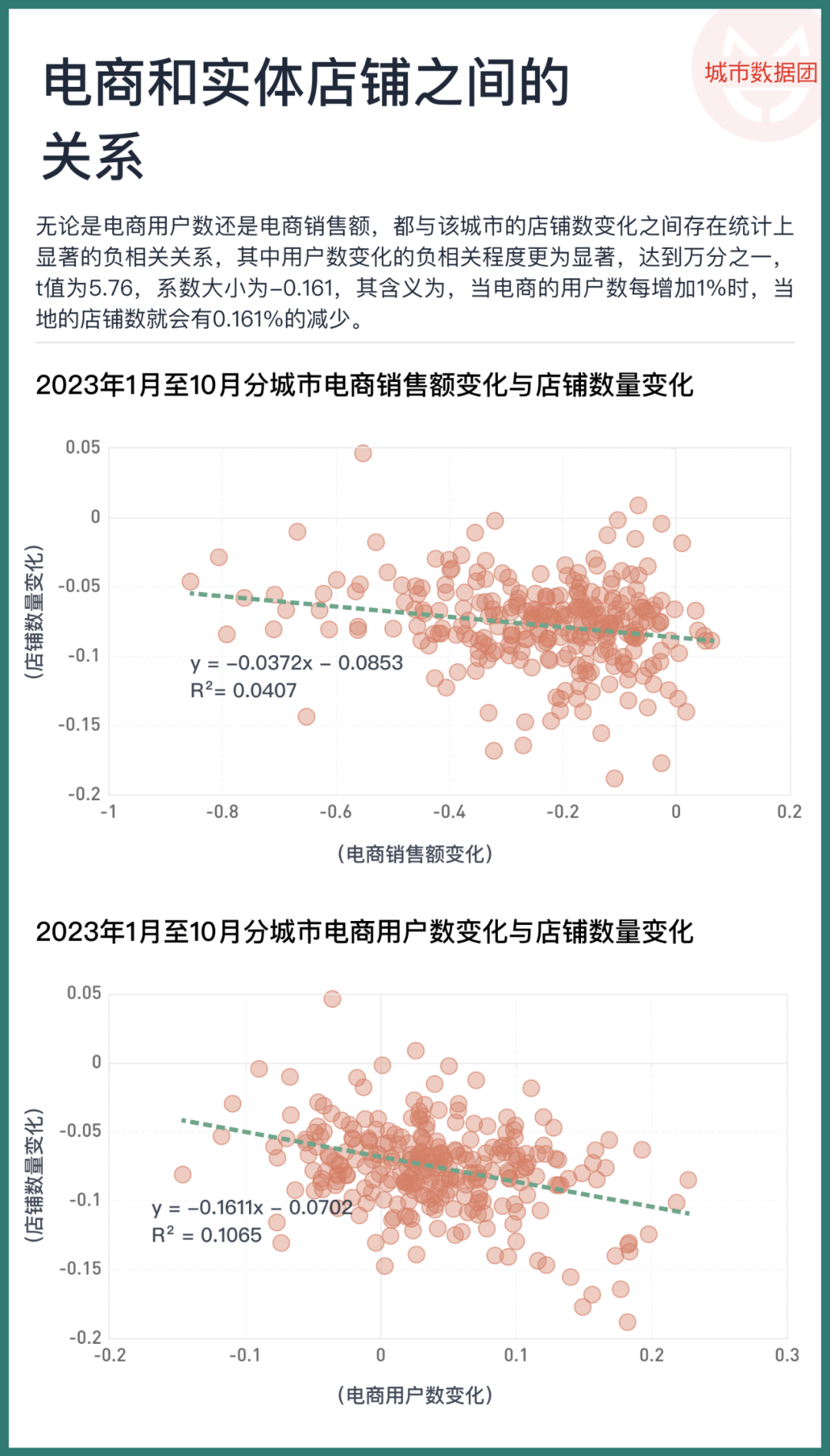

那么,电商和实体店铺之间到底存在怎样的关系呢?我们使用每个城市的电商销售额数据以及各城市的实体店铺数据,可以画出下图:

可以看到,无论是电商用户数还是电商销售额,都与该城市的店铺数变化之间存在统计上显著的负相关关系,其中用户数变化的负相关程度更为显著,达到万分之一,t值为5.76,系数大小为-0.161,其含义为,当电商的用户数每增加1%时,会同时观察到当地的线下店铺数0.161%的减少。

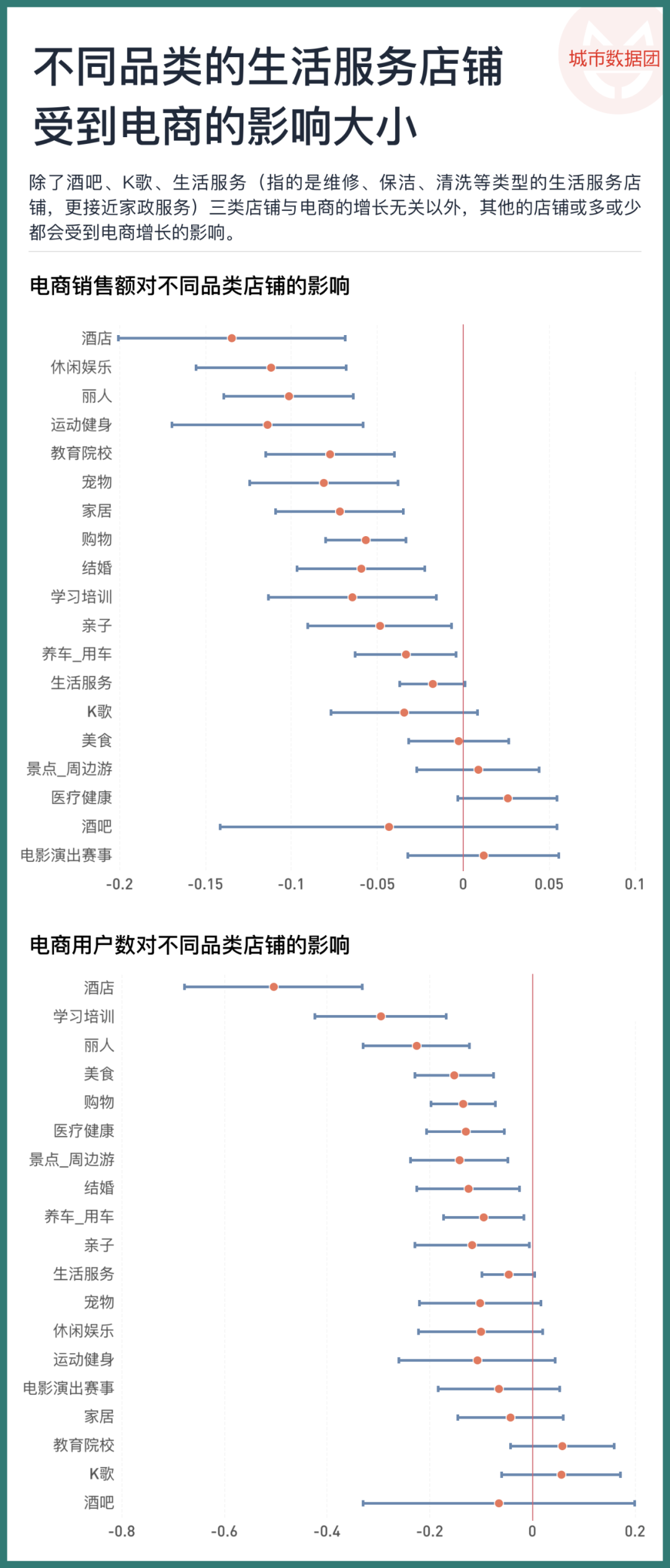

以上两张图画出了不同品类的生活服务店铺,与电商发展相关系数的情况,置信区间与红线相交的表示统计上不显著,在左侧和右侧分别代表该品类的店铺数量与电商消费金额/用户数的存在负相关/正相关关系。

可以看到,除了酒吧、K歌、生活服务(指的是维修、保洁、清洗等类型的生活服务店铺,更接近家政服务)等类型店铺与电商不存在显著相关关系,其他的店铺的情况或多或少都与电商增长存在负相关。其中酒店、运动健身、休闲娱乐、丽人、宠物等品类的生活服务店铺会随着电商销售额的增加而减少;酒店、学习培训、丽人、美食、景点等品类生活服务店铺会随着电商用户数的增加而减少。

从上图看,我们似乎很难用几句话来概括电商和实体店铺之间的关系。不管是“I人店铺/E人店铺”/ 刚需店铺/弹性店铺“/“节假日店铺/日常店铺”,没有一个维度能够很好地将这些与电商增长具有不同相关关系的实体店铺区分开。因此,找到这两者之间此消彼长的机制也就尤为重要。

电商与店铺之间的相互影响机制是什么?对“在电商销售/用户数增长更快的城市,店铺的衰退更明显”这样的现象,可能存在多种解释。比如是否可能有背后的一些因素,使得人们更倾向于上网购买的同时,降低前去实体店铺的频次?

(一)人口的结构变化人口就是一种可能的共同影响因素。在我们上一篇文章中,我们就研究了不同性别、人口对于商铺的贡献率,并能看到其中明显的差异。在电商和实体店铺的例子中,例如更“宅”的人从学生变为有消费能力的年轻人,同时不那么“宅”且有消费能力的人群渐渐退出消费高峰期,可能就会同时带来电商的购买增加以及生活服务店铺的总量减少。

为了验证是否存在这样的关系,我们采取下列回归:

同时控制每一个城市的人口年龄结构,尤其是对消费影响更大的年轻人后,我们得到了下列结果:

同时控制每一个城市的人口年龄结构,尤其是对消费影响更大的年轻人后,我们得到了下列结果:

可以看到,无论是金额还是用户数,在控制了15-39岁年轻人的5岁年龄段占比后,其影响系数依旧显著,尤其是在用户数和生活服务店铺之间的关系上,无论是系数还是显著性,都没有发生变化。这样的稳健性测试在加入了所有年龄段的占比后依旧成立。

因此,今年来的电商购买上升和店铺关门,可能并不是由人口结构的变动带来的。

(二)品类内的消费挤出在对不同实体店铺的影响基础上,我们将电商品类也进行划分,做出不同电商品类和不同实体店铺品类之间的相关性矩阵,结果见下表:

上表列出了不同品类的电商消费金额和不同类别实体店铺增长之间的关系,其中空格代表该品类之间的影响不显著,橙色与红色代表正的影响,而黄色和绿色代表负的影响。

可以看到,不同品类的电商消费对不同类别的实体店铺影响是不一致的,其中负相关最为显著的是“家电”类产品,这类产品的电商消费增长会与13个品类的生活服务业店铺显著负相关,其中负相关系数发生最大的是酒店和学习培训,分别会随着家用电器的消费增长上升1%减少0.37%和0.19%。

负相关其次的要数“母婴”、“车品”和“服饰”,它的增长与一共35个品类次的生活服务业店铺的衰退相关。

虽然大部分品类对于实体店铺的相关系数为负值,但正相关的品类依然存在。图书、食品、美妆、日用类就是这样的例子。

为什么在各种品类的电商购买和店铺之间会存在迥异的相互替代关系呢?一种可能来自于消费的挤出效应。当某一类商品与线下生活服务店铺更集中在某一类人群中时,这一类商品和线下生活服务店铺的相互替代性就更强。

为了计算商品和线下生活服务店铺的年龄性别集中性,我们对每一类商品都进行下式的回归:

对于所有的消费品类/店铺,对应所有年龄段的人口,算出其系数β,其含义为当这个年龄、性别的人口占当地人口比例越高时,对应的某一个品类的商品或者店铺就有最快的增长。

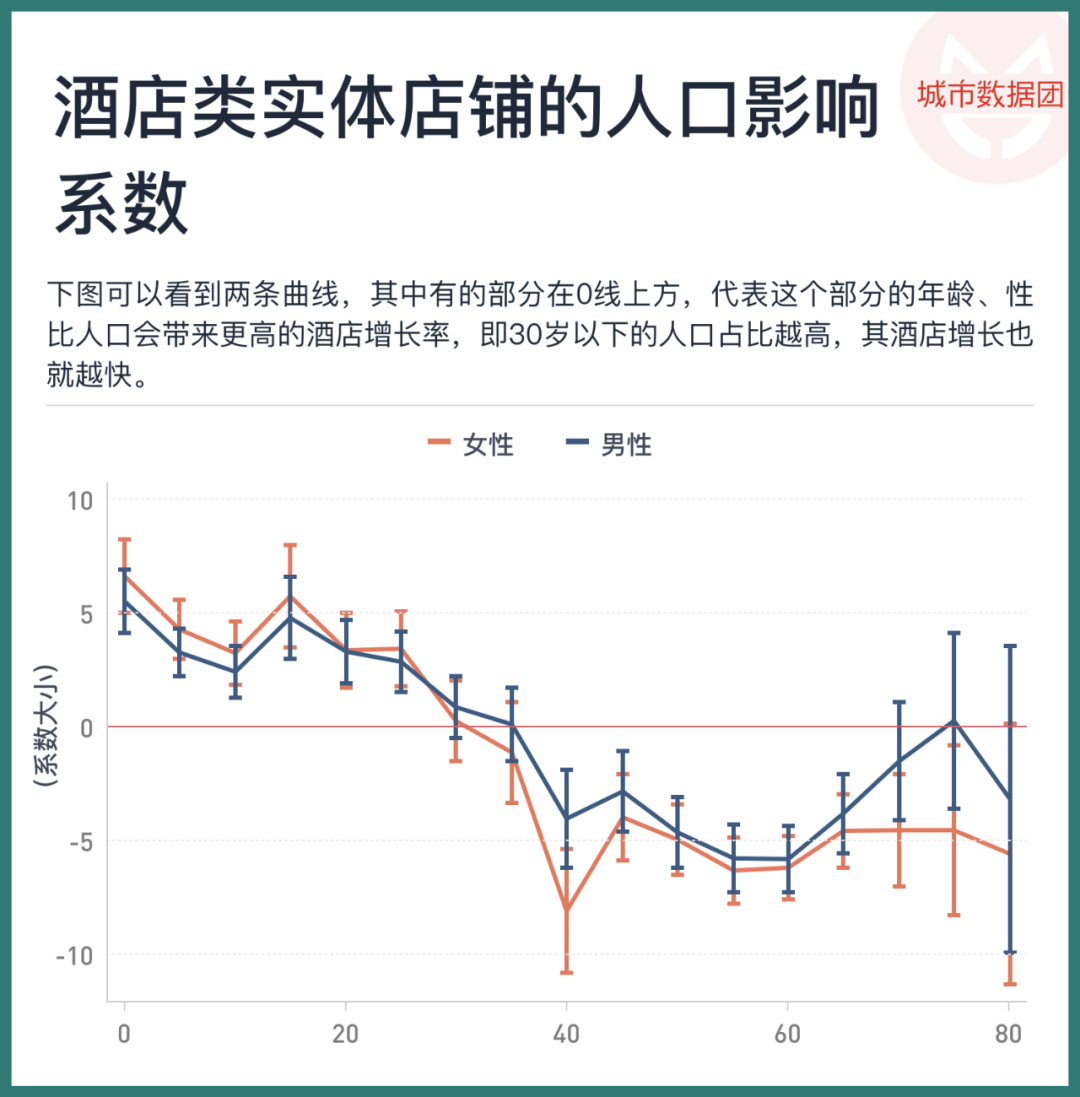

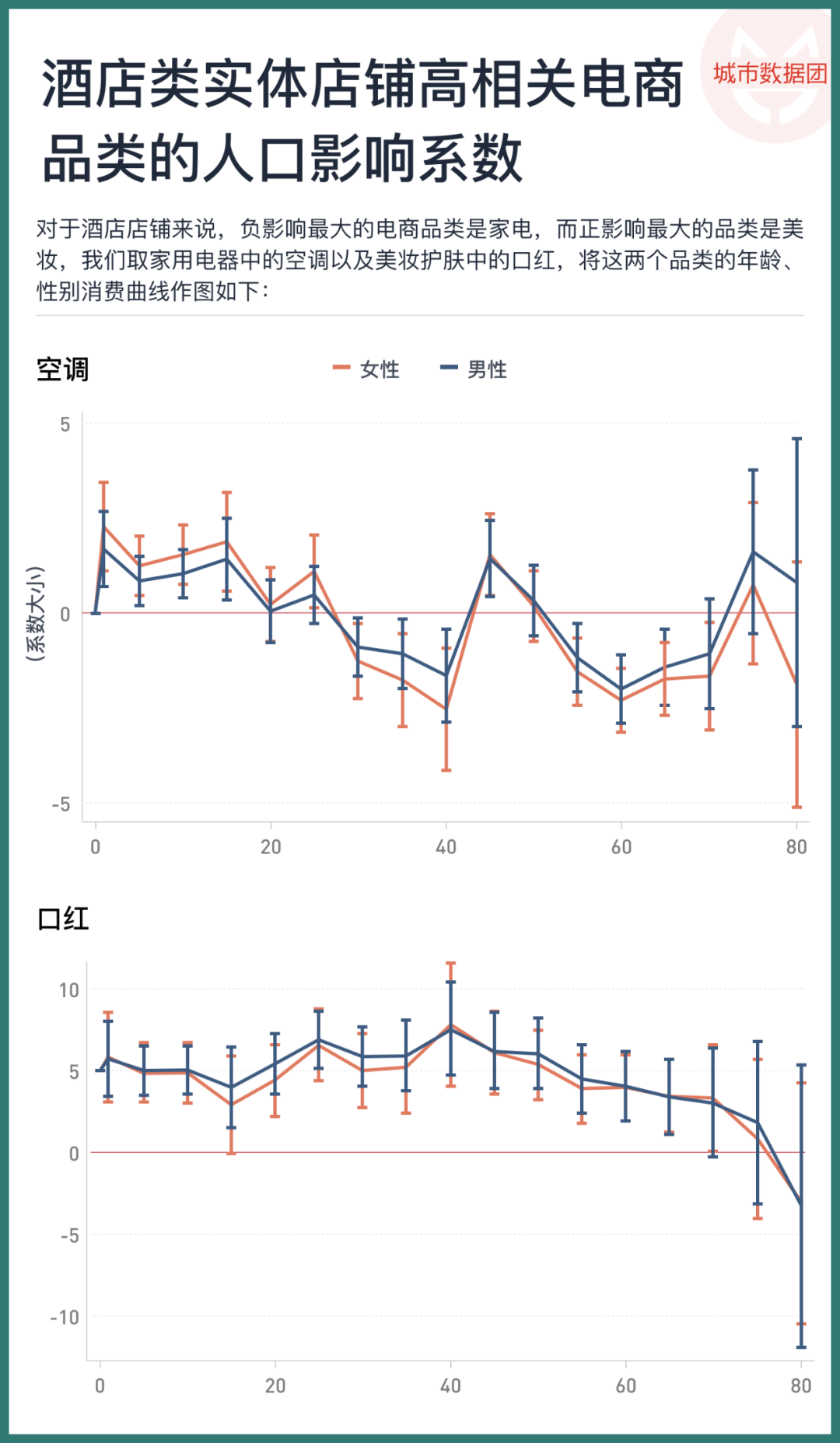

例如,下图列出了酒店类实体店铺的的人口影响系数:

上图可以看到两条曲线,其中有的部分在0线上方,代表这个部分的年龄、性比人口会带来更高的酒店增长率,即30岁以下的人口占比越高,其酒店增长也就越快。

对于酒店店铺来说,负影响最大的电商品类是家电,而正影响最大的品类是美妆,我们取家用电器中的空调以及美妆护肤中的口红,将这两个品类的年龄、性别消费曲线作图如下:

可以看到,空调品类的最大消费贡献年龄段和酒店的最大贡献年龄段是更为一致的,但与口红品类的贡献年龄段差异较大。

在同一个年龄段、性别的人口中,若是出现多类同时出现的消费选择,出现了时间、精力、金钱等几方面的挤出,导致其中某一项上升后,其他项便出现下降,这可能是导致不同品类电商和实体店铺之间关系不同的一种重要原因。

时间精力的消费甚于金钱消费但是,对金钱的占用,可能在电商对实体店铺替代的效应中,只能起到一小部分作用。毕竟,电商已经蓬勃发展了十多年,如果回头再说电商消灭了实体店铺,未免有卸磨杀驴之嫌,这十年来多种多样的线下店铺增长恐怕也是不能支撑这样的结论的。

但是,近几年的电商,和前几年的电商,区别在哪里?

恐怕最大的区别就在于“直播”。

“直播电商”,将视频与消费行为融合在一起,也许确实能刺激消费者支付更多金钱,但也会同时将这些消费稀释在更多时空中,通过消费者更多的时间、精力以及注意力,从而挤出其他消费。

想象一个用户,在三小时的时间中,他/她原本会用半小时在电商中花100元,接下来的两个半小时他/她会朋友们外出进行社交,比如看电影、就餐、娱乐,并在此过程中同样消费100元。但当消费变为直播电商消费后,他/她选择用三个小时宅在家中,通过直播消费,总消费150元——电商的消费增加了,但总消费和线下实体店的消费均下降了。

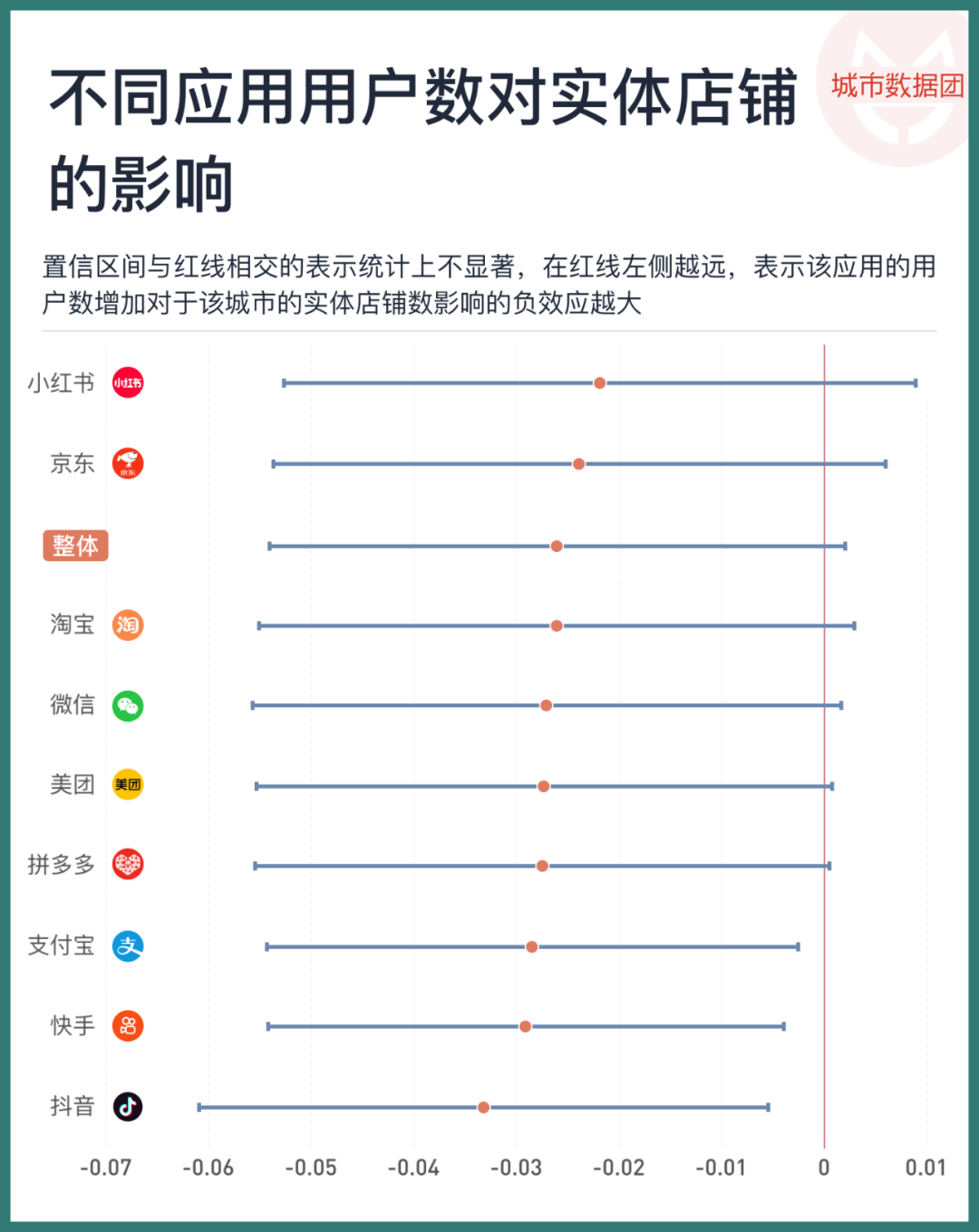

我们可以计算questmobile中各应用在各城市的用户数与各城市实体店铺数之间的关系,做一个简单的验证。

上图的解释与图5和图6类似,置信区间与红线相交的表示统计上不显著,在红线左侧越远,表示该应用的用户数增加对于该城市的实体店铺数影响的负效应越大。

可以看到,在各类应用中,无论是微信、淘宝、京东、拼多多还是各类应用加总的用户数总体,都与该地区的实体店铺没有统计上显著的关系。与当地实体店铺显著负相关的应用,包括抖音、快手与支付宝三类,其系数约为-0.03,即用户数每增加1%,实体店铺会显著减少0.03%。其中抖音和快手排名前两位,都是以短视频为主要卖点的应用。视频应用,消费的不是用户的金钱,而是用户的时间,在时间被占用后,实体消费的场景自然也就不存在了。

写在最后实体店铺的存在,是城市之所以能将人们聚集在一起的关键因素之一。

在电商出现时,人们担心实体店铺会因为电商的发展而衰退。多年后,这样的担心并未成为现实,因为消费者仍然需要到线下来,零售类店铺成了货品的线下展示平台,消费者在实体店进行体验,并现场在电商下单;线下的消费时空也需要各种品类的娱乐、服务店铺填满,比如剧本杀就是一个例子。我们可以放心地说,电商,没有消灭实体店铺。

但在直播电商出现并快速发展时,这样的判断是否还能成立呢?这可能取决于人们如何分配他们的时间、精力与金钱。而时间的分配,在直播电商中似乎成为了一个悖论。直播一方面通过苛刻的选品以及推送式的服务节省了人们买到优质商品的时间,但是又在另一方面将人们牢牢锁在了视频娱乐中,耗费了更多的时间,从而导致消费者的线下时间减少,一部分实体店铺的消费场景便被完全夺走了。

当然,直播电商和实体店铺的此消彼长也可以用另一种逻辑来解释——当人们没有足够的钱用以消费时,自然也只能看短视频聊以娱乐,此时的实体店铺也会因消费者捂紧钱袋而衰退。

哪一种解释更能够成立呢?这可能是我们难以讨论的另一个问题了。

(文章仅代表作者观点。责编邮箱:yanguihua@jiemian.com。)

相关阅读:

男女老少,哪些人群的消费力更高?——上海成都餐饮数据透视(二)

什么样的店铺在消失——上海成都餐饮数据透视(一)

-leyu·乐鱼(中国)体育官方网站