文|定焦 金玙璠

编辑|魏佳

国货美妆老大的位置,要换人了?

截至11月21日,五大国货美妆的2023年第三季度财报已更新完毕。它们分别是百年日化龙头上海家化、增长最快的国货美妆龙头珀莱雅、“玻尿酸大王”华熙生物、功能性护肤品第一股贝泰妮,和新消费美妆第一股逸仙电商。

从2023年前三个季度的营收总和来看,珀莱雅以52.5亿超过了曾经的国货美妆老大上海家化,上海家化以50.9亿退居第二。当然,最终2023年年度冠军属于谁,还要等四季度的成绩单。

后三名选手华熙生物、贝泰妮、逸仙电商的营收体量分别在40亿、30亿、20亿档位,和前两名的差距进一步拉大。

论赚钱能力,五家国货美妆中,最赚钱的是珀莱雅,其次是贝泰妮、华熙生物、上海家化,逸仙电商仍在亏损。

因为双11大促的存在,第四季度一般是美妆企业的销售旺季,不过,今年前三季度的成绩单同样非常有研究价值。关注美妆领域的投资人于涵对此表示,今年以来,种种因素影响下,海外美妆巨头在华业绩分化严重,释放了大量的市场空间,国货品牌中谁能承接住,是市场最关心的问题。

「定焦」试图通过拆解这五家公司,解答以下问题:

谁的业绩重回高速增长?谁陷入了下滑困境?

谁越来越赚钱?谁还在艰难扭亏?

砸钱营销,谁更疯狂、谁变平静?

谁在涨?谁在跌?和去年对比,五家国货彩妆的业绩发生了不小的变化。

只有珀莱雅和贝泰妮继续保持营收和利润的双增长。而2022年收入和利润均正增长的华熙生物,今年前三个季度这两项双跌。另外两家,上海家化、逸仙电商的营收都是负增长,好在,上海家化赚得更多了,逸仙电商亏得更少了。

来具体看看各家营收。第一梯队的上海家化和珀莱雅,竞争异常激烈。

要知道前两年珀莱雅的年营收一直是40亿体量,被上海家化远远甩在身后。2022年,珀莱雅营收达到63.9亿,与71.1亿的上海家化差距缩小。今年上半年,上海家化以高出200万的营收优势略占上风。但来到第三季度,珀莱雅拿出了历年来第三季度的最好成绩16.2亿,因此,前三季度总营收拿下了第一名,上海家化降为第二。

美妆上市公司的财报,和其他行业最主要的不同点在于,主品牌更能反映基本盘。珀莱雅的反超,主要是主品牌珀莱雅的功劳和第二梯队品牌彩棠的增长。

成立于2003年的珀莱雅,此前是一个面向三四线以下年轻人群的线下品牌,很多高线用户或许没听说过。但2021年以来,珀莱雅通过一系列操作,包括股权激励以绑定核心管理层,升级品牌以扩宽客户群、提升客单价等,进入一个新的增长阶段。与此同时,集团2019年投资入股的彩妆品牌彩棠也进入增长期。

主品牌珀莱雅和新品牌彩棠几乎代表了珀莱雅集团,这两个品牌2022年分别贡献八成以上收入(52.9 亿元)和近一成收入(5.7亿元)。

和其他国货彩妆不同的是,上海家化是少有的在护肤(玉泽、佰草集、美加净)、个护家清(六神等)、母婴(启初等)等多个赛道布局的老字号企业。很多人可能最熟悉它旗下的六神品牌,的确,上海家化有近四成收入来自个护家清。虽然2022年以来出圈的护肤品牌玉泽、佰草集,也都来自上海家化,但目前护肤线品牌只占其营收大盘的四分之一左右。

今年以来,虽然上海家化的护肤线业绩重回增长,但另外两个板块还需时间恢复,因此,集团整体的营收表现有所下滑。

第二梯队的选手,是三季度营收在10亿档位的华熙生物、贝泰妮。

五家国货美妆中营收正向增长的,除珀莱雅之外,就是贝泰妮。贝泰妮九成以上收入来自护肤品类产品,其核心品牌是针对敏感性肌肤的薇诺娜;医疗器械和彩妆业务,加起来占比不到一成。

贝泰妮获得了25.8%的营收增幅,一方面是去年第三季度,美妆行业还在逐步克服疫情影响,业绩并没有完全恢复,另一方面,也与国内皮肤护理品牌的技术和品牌力提升,在今年美妆赛道中率先恢复增长有关。

但同样是功能性护肤品,华熙生物的营收为何涨不动了?

对比其他家,华熙生物的业务盘相对复杂一些。主营业务除了占比七成的护肤品业务外,还有占比15%的原料业务(以玻尿酸和其他活性物为主)、占比一成的医疗终端业务(包含皮肤类医疗产品、骨科注射液产品)。

华熙生物的“出身”略有不同,它过去是透明质酸上游的B端制造龙头,2014年才进军C端功效护肤行业。

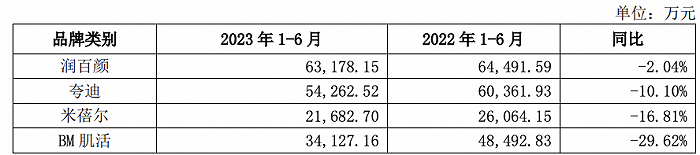

2018年-2022年,功能护肤品业务高速发展,成为华熙生物的增长大盘。进入2023年,华熙生物的护肤业务增长乏力,其主力品牌润百颜、夸迪等,都出现不同程度的营收下滑。

来源 / 华熙生物2023年上半年财报

美妆行业从业者张兴对「定焦」分析,华熙生物旗下品牌多数是借助超头(超级头部主播)“出圈”,但今年以来,华熙生物想平衡各渠道,重视矩阵号自播,有意控制超头直播占比,导致销售下降。在他看来,这是一种更适应当前美妆行业发展的长期策略,短期下滑在所难免。

最后看成立时间最晚的、营收体量最小的逸仙电商。其今年第三季度营收同比下滑16.3%,是五家国货彩妆中,唯一一个单季营收没过10亿的企业。

从2021年第四季度至今,逸仙电商已经连续8个季度出现营收同比下滑。实际上,它的主品牌完美日记曾经是国货美妆的代表,创立3年零售额突破30亿,2021年公司的整体收入超过50亿。可随之而来的内部人事变动,以及公司所处的外部环境变化,导致完美日记规模收缩,逸仙电商高光不再。

与此同时,逸仙电商在上市后,通过收购科兰黎Galénic、伊芙珑Eve Lom、DR.WU中国大陆业务,搭建了护肤版块。

但逸仙电商目前的状态是,占比三分之二的彩妆版块承压、占比三分之一的护肤版块待发。具体到今年前三个季度,彩妆业务(包括完美日记、小昂丁、粉红小熊等品牌)仍处于下滑期,护肤业务上半年正向增长,但第三季度也出现下滑。

谁大赚?谁亏损?这三年,是国货美妆跌宕起伏的三年,崛起、疲软与行业变局并存。2021年,美妆赛道在一级市场的热度空前,2022年,大批企业抢滩登陆二级市场,争夺垂直细分领域的“第一股”。如今的大环境下,资本市场更愿意为业绩稳定高增长、盈利能力维持高位的公司买单。

也就是说,只看收入显然还不够,还要看实实在在的赚钱能力。

注:逸仙电商为Non-GAAP净利润(不计入股权激励费用等),其它为归属上市公司股东的净利润。「定焦」制图

按照今年前三季度的盈利能力,五家国货美妆可以分成三个梯队。

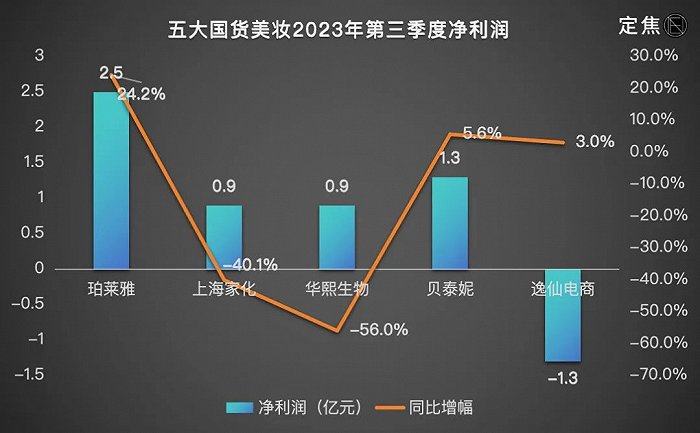

第一梯队,是盈利且越来越赚钱的三家,珀莱雅(7.5亿)、贝泰妮(5.8亿)和上海家化(3.9亿)。

其中珀莱雅最赚钱,今年前三季度归母净利润7.5亿,同比增长50.6%。它是五家中营收增速最快,也是净利润增速最快的。

把时间线拉长,除了2020年受疫情影响外,珀莱雅自2017年(2.0亿)上市到2022年(8.2亿),归母净利润翻了两番。上市至今,其股价从15.3元涨到102.4元,截至11月27日收盘,市值为406亿元。

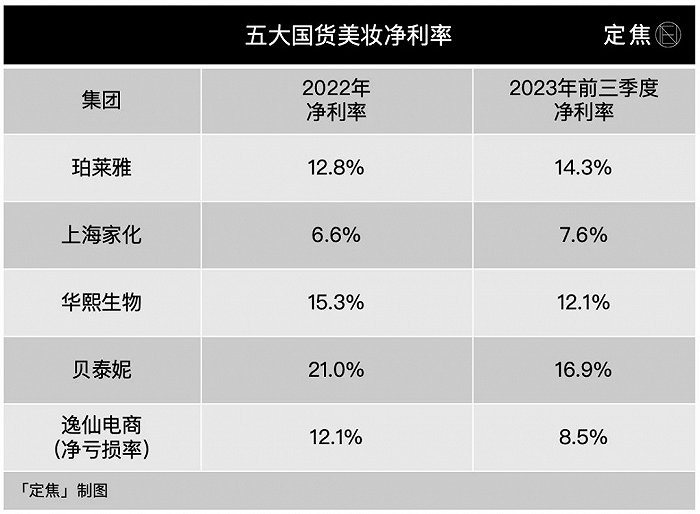

利润上涨,主因是珀莱雅的产品价格定位于中高端市场,大单品战略带动的产品均价提升,辅因是毛利率更高的线上渠道占比提升。对比2021年,珀莱雅2022年的综合毛利率上涨了3个百分点至69.7%;归母净利率从12.0%涨到12.8%,今年前三季度为14.3%。不过,珀莱雅也曾因涨价动作、更改配方质量变差被用户质疑过。

再来看贝泰妮,其归母净利润2018年-2022年的复合增长率达到47%,在2022年,成为最赚钱的国货美妆,如今滑落到第二名。其今年前三季度归母净利润5.8亿,同比增长12.0%。

整体来看,贝泰妮在盈利方面表现相对稳定,年度归母净利率一直保持在20%以上,毛利率水准也很高,保持在75%以上。于涵对「定焦」分析,如果毛利率、净利率都高,说明企业的费用控制得好,管理水平也高,其中的毛利率指标,在化妆品生意里更能说明企业的产品竞争力。

不过,和自己对比,贝泰妮的归母净利润率有所下滑,今年前三季度降为16.9%。一方面,因其护肤品业务的平均售价有所下调,导致贝泰妮的整体毛利率出现波动下滑。另一方面在于,贝泰妮在销售和研发费用上,比往年花了更多钱。

在五家国货彩妆中,上海家化是净利润增速第二快的公司。今年前三季度,其归母净利润为3.9亿,同比上升25.8%。

对比去年,其归母净利润增速终于转正。这主要得益于上海家化加大了营销投放,使得各业务线快速恢复。当然,上海家化对整体费用的有效控制也是原因之一。

接下来看第二梯队的华熙生物,它保持盈利,但盈利能力有明显下滑。

今年前三季度,华熙生物归母净利润超过5亿,同比下滑24.1%。主要是因为华熙生物的整体毛利率下滑了3%以上,目前是73.8%。

具体去看,一方面因素与贝泰妮类似,华熙生物因护肤品客单价下滑,导致护肤品业务毛利率下滑;另一方面,其原料业务面对的行业竞争加剧,公司不得不适当增加折扣,使得该业务毛利率下降。

华熙生物今年前三季度的归母净利率为12.1%,对比2022年,下滑了三个百分点。不过,因为同步控制了销售费用率、研发费用率,这样的净利率在行业里仍属较高水平。

最后看唯一一家亏损的公司逸仙电商。

在这五家国货美妆中,逸仙电商最年轻,它不像美妆行业里一些高溢价的品牌那般“暴利”,毛利率水平一直保持在65%上下。2020年11月上市以来,它只在2022年第四季度,小赚了一笔,当季Non-GAAP净利润3468万元,净利润率为3.4%,随后,还是回到了亏损的路上。

2022年全年、2023年前三个季度,逸仙电商分别亏了4.5亿、2.0亿,相比2020年、2021年年均亏20亿,已有大幅收窄。

尤其是今年,逸仙电商开始业务、控费两手抓:一方面,把毛利更高的护肤业务的比例拉高,公司整体毛利率提到70%以上;另一方面,控制各项费用,将亏损率从去年的12%降到今年前三季度的9%。

不管是持续盈利还是正在扭亏的企业,不难总结出美妆品类的特点之一——高毛利。从这个角度看,也就不难理解,为什么是国货美妆抓住了直播电商和短视频时代的流量红利,甚至成为头部主播乃至平台高度绑定的品类。分享流量红利的前提是共享收益。

砸钱营销,谁更疯狂、谁变平静?但抓住流量的代价是昂贵的。这也是美妆行业的另一面——重营销。

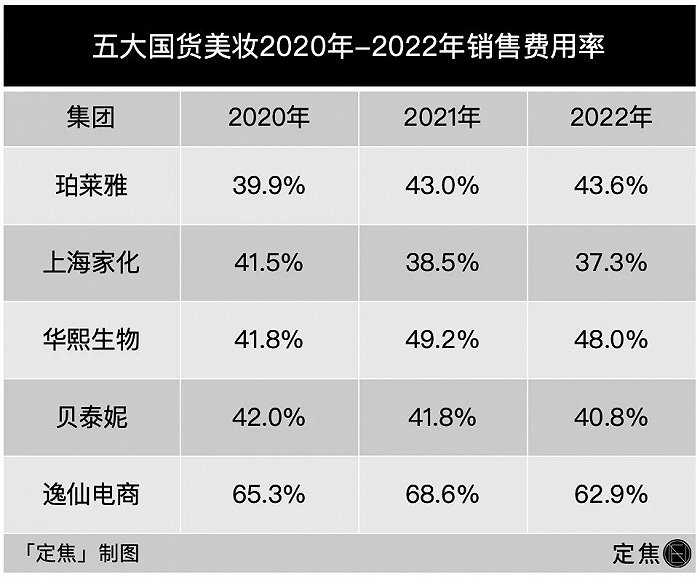

头部国货美妆的财报直观地反映出这一点:销售费用率普遍很高,每年至少拿出四成以上的营收砸在市场营销上。

翻看财报发现,头部美妆企业2022年以来都在降本增效,管理费用甚至是研发费用可以“砍”,但销售费用“不敢”轻易“砍”。

很多人或许会马上想到,国货美妆把钱洒向了超头直播间。以前的确是,但现在的情况正在发生变化。

拿珀莱雅来说,2022年营收64亿,拿出了28亿用作销售费用;3亿多是管理费用,1亿多拿来研发。这28亿中,形象宣传推广费占比最高。珀莱雅既要提升主品牌的品牌力,也要砸钱推广新品牌彩棠、悦芙媞。这笔钱自然没办法省。

把时间线拉长,2017年-2022年,珀莱雅的销售费用率从35.7%一路攀升到43.6%,与此同时,它的管理费用率走低,研发费用率微涨到2%。

这期间,珀莱雅最大的变化是,销售渠道从线下(以日化及商超为主)转移到了线上,一个关键节点是2019年跟进直播渠道,销售费用率飙升到40%左右。

今年前三季度,其销售费用率涨到43.3%,而去年同期的数字是42.9%。据关注珀莱雅的美妆从业者李敬分析,销售费用不减,与线上渠道的调整有关。

李敬告诉「定焦」,天猫和抖音是珀莱雅两个最重要的线上渠道,在这两个渠道,珀莱雅的布局比其他国货美妆品牌稍早,且策略是不完全依靠达播或超头,而是靠自播引流。据首创证券的研报显示,这两个渠道分别为珀莱雅贡献45%、30%的销售额。

据他判断,珀莱雅接下来还会集中投放销售费用,因为在营销的助推下,它的大单品才能继续与国际大牌竞争。珀莱雅的策略是,靠稳定的大单品,带来较高的销量、复购,还有稳定的现金流,珀莱雅再拿现金流反哺其他产品线。

在五家国货美妆中,贝泰妮是唯一一个既增加销售费用,也同步拉高研发费用的公司。当然,销售费用的上涨,远远大于后者。

近几年,贝泰妮的销售费用率一直保持在40%-44%之间,以2022年为例,整体费用比上一年增加了6亿,其中,销售费用多花了3.7亿,研发费用多了1.4亿。今年前三季度,销售费用率上涨到46.8%,同比微涨0.6个百分点;研发费用率微涨到5.3%。

和珀莱雅的情况类似,贝泰妮之所以在销售上花的钱更多,与它的渠道调整有关。

贝泰妮的销售七成以上靠线上,因为新渠道的崛起,它不得不加大渠道投放。据华创证券研报,今年上半年,贝泰妮阿里系收入占比从上年同期的40%下降到33%;抖音系收入占比提升1.4%至11.3%,约阿里系的三分之一。

据于涵分析,贝泰妮同步也开始重视线下渠道,加大销售投入,包括开直营店、拓展OTC渠道(药房渠道,即在药店购买化妆品)。今年上半年,线下自营门店、OTC渠道分别为贝泰妮贡献了0.14亿、 2.96亿收入。

在国货彩妆中,即便是百年老字号上海家化,都很难省下销售费用这笔钱。2022年,上海家化的护肤品业务业绩承压,同步控制销售费用率,微降到37.3%,同时提升了销售效率。今年以来业绩重回正轨,上海家化重点控制管理费用的同时,销售费用率回升到43.4%。

相比前三家,华熙生物反而“砍”了一部分销售费用。这既是因为华熙生物在降本增效、控制费用,也是因为其销售费用率在行业里一直处于高位。

和珀莱雅类似,华熙生物也有一个推进线上化的过程,这期间,它的销售费用率同步飙升,2019年是27.7%,从2020年陡然升高,2021年-2022年保持在48%-49%。这笔钱主要用于加大天猫渠道的营销投入、加深与头部主播的合作。而这也是华熙生物从To B转向To C、推广功效护肤品的必然。

但今年以来,由于业绩增长承压,净利润增速下滑,华熙生物开始在销售费用上省钱,今年前三季度控制在46.0%,而去年同期的数字是47.0%。

五家国货美妆中,另一家“砍”销售费用的是逸仙电商。

回顾它的销售费率,是一个先猛增后波动的过程:在上市前的2019年,41.3%的数字是行业平均水平,但是逸仙电商的历史最低点;上市后,因孵化新品牌,彩妆的ROI(投入产出比)较低,销售费率开始飙升;2021年达到68.6%,一年收入58.4亿,40亿是销售及营销费用;2022年,回落到53.2%;今年前三季度,从去年的71.2%降到65.8%。

作为一家年轻公司,逸仙电商处在战略投入期。其前期是流量打法,销售费用的大头是广告费用,但随着线上流量越来越贵,流量打法基本失效。其后期转型品牌打法,线下开店的成本成为销售费用的大头,但受制于外部环境因素,很快就遭遇了线下关店的巨大阻力,被侵蚀了利润。

不过,财务情况改善后的逸仙电商,继续在护肤业务的品牌打法上努力,将公司的销售、研发费用押注在此。据张兴透露,逸仙电商在巩固天猫渠道的同时,目前在抖音渠道投入更多,目的是吸引更多新客。

结语今年以来,伴随消费复苏趋势向好,美妆大盘回暖的同时,分化继续。于涵分析,上一轮红利期已过,乘风而起的国货美妆,赚钱没那么容易了,有实力的国货美妆都更早进入了调整期。

美妆被认为是依赖头部主播的品类之一,头部国货美妆的销售费用,的确是伴随直播电商的爆发而开始暴涨的。但透过财报不难发现,现在各家的钱不止花给“超头”,通过多渠道来分摊全年的销售压力,才是头部企业的常规操作。

以今年双11大促为例,某美妆品牌相关负责人徐陆表示,超头仍然是品牌曝光的快捷通道,但打出知名度的品牌,都在试图减轻对超头或单一平台的依赖,包括重视多渠道的发展、品牌自身的直播布局,以及线下渠道。

国货美妆巨头目前的单品、单品牌的体量还远小于国际大牌,但变化正在发生。走过高速增长期后,头部选手都在孵化新的品类和品牌,虽然实际效果还有待观察,但国内美妆正在朝多品类、多品牌、集团化的方向发展。

徐陆告诉「定焦」,国内美妆行业的发展,是由营销驱动、渠道驱动向研发驱动的进化,现在行业头部选手尚在第一个转变期。最终,能接住国际美妆巨头在华空出的市场空间的,“一定是兼具产品力、营销力、渠道力的品牌”。

在下一轮增长期到来之前,各家要做的并非争取定价权,而是持续降本增效,同时,不在渠道和研发的竞争中掉队。

应受访者要求,文中于涵、李敬、张兴、徐陆为化名。

-leyu·乐鱼(中国)体育官方网站